写真はイメージ=PIXTA

不動産投資信託(REIT)は、インカムゲイン狙いの投資家に人気のある投資商品だ。オフィスビルやマンションなどの不動産物件に投資し、賃料や不動産の売却益を得て、それらの収入から分配金を投資家に還元する。分配金を定期的に受け取るインカムゲインだけでなく、REIT自体の価格が上昇すれば、売却益によるキャピタルゲインを得ることもできる。最新動向をREITウオッチャーの関大介氏が解説する。

国内REITの相場回復が足踏みしている。REITの価格は、コロナショックで暴落。日本のREITの総合的な値動きを示す東証REIT指数は、3月19日に年初来高値の半値の1145.53まで下がった。その後は急回復し、3月31日には1595.19まで上昇した。しかし4月以降は、おおむね1400から1600の間で推移している。

5月15日の東証REIT指数の終値は1553.23。年初来高値の約7割の水準にとどまっている。一方、同日の日経平均株価は、1月の年初来高値の83.2%まで回復している。日本株に比べて、国内REITの出遅れ感は強い。

要因の一つには、新型コロナウイルスの感染拡大に伴って宿泊需要や利用者が減少することに対する警戒から、ホテルや商業施設を投資対象にしたREITが大きく売り込まれてきたことがある。だがそれにも増して大きいのが、東証REIT指数の値動きに対する寄与度が大きい、オフィスビルを投資対象とするREITの価格回復の遅れだ。

オフィスの需要に悪化の兆し

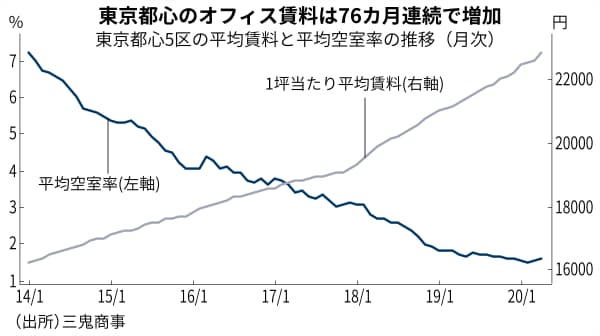

オフィスビル系REITの価格回復が鈍いのは、オフィスの賃料相場がこれから悪化する懸念が強いためだ。足元では、これまでの旺盛なオフィス需要を反映して、オフィスの賃料は好調を維持している。オフィスビル仲介大手の三鬼商事(東京・中央)の調べによると、東京都心5区(千代田、中央、港、新宿、渋谷)の4月時点の1坪(3.3平方メートル)当たりの平均賃料は、2万2820円。76カ月連続で上昇した。

一方で、オフィス需要の強弱を示す平均空室率は、東京都心5区で前月比0.06ポイント増の1.56%。微増ながら、2カ月連続で上昇した。オフィス需要の好不調の分岐点とされる5%を依然として大きく下回っているものの、悪化の兆しが見て取れる。三鬼商事では、「新型コロナウイルスによるオフィスビル市況への影響は4月時点では顕在化しておらず、成約に向けてのテナントの動きは全国的に停滞の様子が見られる。今後の市況の動向が注視される」と分析している。

空室率が悪化するペースは、回復のそれに比べてはるかに速い。例えば、2008年のリーマン・ショック前の好況で、東京都心5区の平均空室率は、07年11月に2.49%まで低下した。05年7月に5%を下回ってから、28カ月後のことだ。しかし、その後のリーマン・ショックによる不況で、同じ区の平均空室率が再び5%を上回る水準まで悪化するには、半分の15カ月しかかからなかった。

賃料相場の影響はすぐに表面化せず

オフィスビルの賃貸を解約するには、通常は6カ月前に貸主に通知する必要がある。従って、オフィスビル系のREITの収益に対する悪影響が顕在化するのは、早くても今年の秋以降になる見通しだ。REITでは、大半の銘柄が半年決算を採用している。そのため、19年度下半期や20年度上半期については、業績の下方修正は出てこないとみられる。となると、注視すべきは、20年度下半期以降の分配金の動向になる。

REITの分配金は、株の配当に相当する。ここで、リーマン・ショック時にREITがどう減配していったのか、その経緯を振り返ってみよう。

オフィスビル系REITの代表銘柄、日本ビルファンド投資法人(8951、以下NBF)の分配金は、07年12月期から09年6月期まで1万円(分割を考慮)を超えていた。しかし、リーマン・ショックから1年余りたった09年12月期に1万円を割り込み、10年12月期には8000円を下回った。このようにNBFのケースでは、分配金がリーマン・ショックの発生から2年かけて20%余りも減少した。

リーマン・ショック後には借入金の調達金利も上昇し、REITの経営を圧迫した。現在は金利が下がっているので、その分の影響はなさそうだ。それでも、オフィスの需要が低迷して賃料相場が悪化すれば、その影響が時間を置いて分配金の減少という形で顕在化するのは今回も同じだろう。この点には、十分に注意が必要だ。

半面、現状のREIT相場の足踏み状態が長引くとは私は考えていない。その最大の根拠は、リーマン・ショック後を超える大規模な金融緩和を、日銀を含めた各国の中央銀行が実施しているためだ。前述の通り、オフィスの賃料相場の悪化が減配という形で顕在化するまでにはタイムラグがある。その間に利回りを求める投資家の資金が、高利回り商品の代表格であるREITにも流入するだろう。そうした資金がオフィスビル系銘柄にも回帰する可能性が高いとみている。

それでも投資妙味のあるオフィスビル系銘柄は?

こうした先行きを考慮すると、賃料相場の悪化に伴う減配が予想されるオフィスビル系のREITには総じて投資妙味がないのだろうか。私は違う見方を持っている。まず、テナントに経営体力の弱い企業が多い中小規模のオフィスビルでは、空室率の大幅な上昇が見込まれる。そうした物件を投資先に多く組み入れている銘柄に投資するのは避けた方がいい。

では、都市部の大規模ビルを組み入れている大型REITはどうか。前出のNBFなどの大型REITには、大規模な金融緩和の後押しを受けた機関投資家の資金が既に流入している。このため、分配金を価格で割って算出した分配金利回りは既に低下しており、インカムゲイン狙いの投資妙味は薄れてしまっている。

こう考えると、主に都市部のオフィスビルに投資していて減配の懸念が少なく、分配金利回りがまだ高い銘柄が狙い目になる。分配金利回りの目安は4.5%以上だ。それだけの利回りがあれば、分配金の額が1割程度減っても、分配金利回りは4%以上をキープできる。

コロナショック後に有望視してきた住居や物流施設を投資対象とするREITは人気化し、価格は既にかなり回復している。それに伴って分配金の利回りは低下し、今から高利回りでのインカムゲインは狙いにくい。そうした中、主に都市部のオフィスビルに投資していて、分配金利回りが高い銘柄を購入すれば、物流系や住宅系では期待しにくい高利回りの分配金を受け取りながら、価格上昇による売却益を狙う一石二鳥の投資を展開することが可能だ。その投資妙味に目を向けるのも一考に値するだろう。

不動産証券化コンサルティング及び情報提供を行うアイビー総研代表。REIT情報に特化した「JAPAN-REIT.COM」(http://www.japan-reit.com/)を運営する。

"オフィス" - Google ニュース

May 18, 2020

https://ift.tt/366385d

回復遅れるREIT 水面下でオフィス型の妙味が拡大? - 日本経済新聞

"オフィス" - Google ニュース

https://ift.tt/2R9lZVS

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "回復遅れるREIT 水面下でオフィス型の妙味が拡大? - 日本経済新聞"

Post a Comment